全球交易商监管查询APP

什么是WikiFX

伦敦vs东京,哪里是外汇市场的爷?

摘要:不知道你听说过没,在利率决议、非农以及CPI 这种一秒飙三丈的行情中,你要是在伦敦做大单,纯纯的大冤种。

话说,这周美联储又要带着英格兰银行与澳洲央行等一众小弟,来外汇市场炸鱼了。

不知道你听说过没,在利率决议、非农以及CPI 这种一秒飙三丈的行情中,你要是在伦敦做大单,纯纯的大冤种。

为什么这么说?背后的逻辑与外汇市场价格发现机制有关。

最近,Macro Hive联合某流动性供应商大厂搞了份研究,直接把外汇市场的底层逻辑拔干净。

结论一句话总结:伦敦负责出风头(价格先动),东京负责干实事(深度承接)。

简单说就是,新闻一出,伦子先喊“我靠涨了”,日子默默把大单全吃了。

这对于外汇、CFD交易者的意味着什么?

意味着如果你还在无脑把单子往伦敦送,尤其是在日本搞事情的时候,你可能已经在亏钱了——而且是那种“亏了都不知道怎么亏的”亏法。

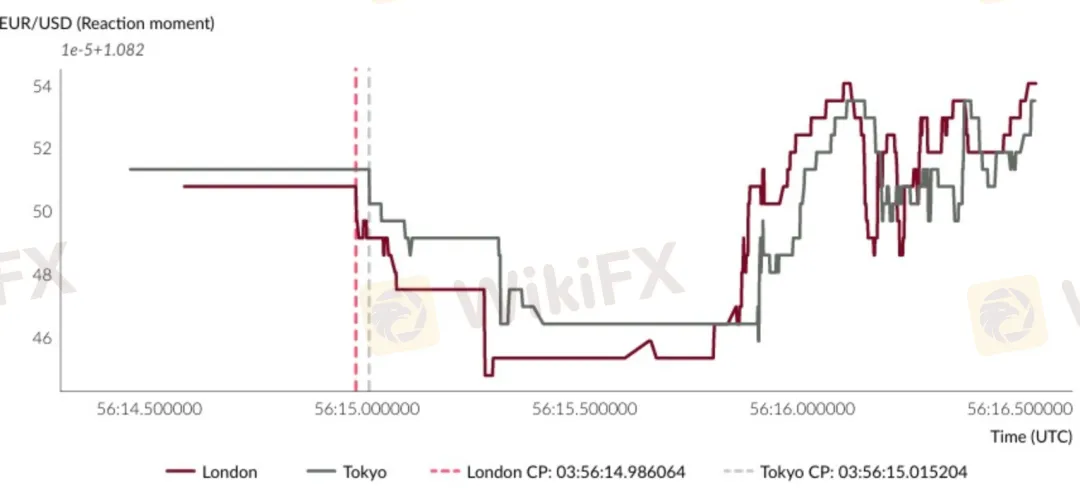

伦敦速度:新闻还没到,价格先动

先来感受一下什么叫“伦敦速度”。

研究跟踪了俩大事件:2024年7月日本央行加息,2025年2月日本CPI炸裂发布。

按理说,这都是日本本土的大新闻,东京应该是主战场吧?结果呢?

伦敦平台的USD/JPY和EUR/USD报价,比东京快了20到100毫秒,这手感简直热爆了。

你眨一下眼,大概300-400毫秒。伦敦在这眨眼的时间里,已经把价格反应完了,东京才开始动。

这意味着什么?

全球的交易算法、对冲基金、做市商,全盯着伦敦的盘口。东京看到的波动,其实是伦敦“玩剩下的”。

所以,如果你想抓新闻瞬间的行情,你的服务器托管地、你的数据源、你的交易策略,必须无限贴近伦敦。否则你看到的“实时行情”,已经是二手消息了。

东京的深度:你不是来玩的,你是来干活的

伦敦负责“速度与激情”,那东京负责啥?

负责接盘,而且是超大额的那种。

研究里有个数据让人直接看傻了:

在日本央行决议那会儿,他们抓到了超过21,000笔异常大额交易——就是那种一看就不是散户能干的单子。

结果呢?

88%的巨量交易,发生在东京。

再看顶层那1%的超级大单(就是那种真正的“鲸鱼”级资金),东京平台100%包圆了,伦敦一笔都没有。

你品,你细品。

这意味着什么?意味着真正的“大钱”(养老基金、主权财富、跨国企业的财资部门),人家太懂行了。

他们知道,在伦敦拆单做大额交易,等于在游泳池里倒一卡车牛奶,瞬间把水搅浑,价格直接起飞,自己把自己干死。

所以他们选择东京。在那里,流动性深得像海,鲸鱼进去都不带起浪花。

最扎心的来了,钱的事儿。

进一步说,两地的成本差距也很明显。伦敦6.4个点 vs 东京1.5个点。

还是日本CPI发布那天,市场炸了,波动率飙升。这时候你在哪儿交易,直接决定你是吃肉还是吃土。

研究显示:

- 伦敦平台的USD/JPY平均点差,飙到了6.4个点

- 同期东京平台呢?稳稳的1.5个点

- 算一下,东京的成本比伦敦低了77%。

什么叫“77%”?就是你在伦敦做一笔交易的成本,在东京能做四笔还有找零。

所以问题来了,如果你是个做日系货币对的交易员,在重大事件发生时,你的订单路由还在无脑往伦敦送?

那你进场的那一刻,已经亏了。不是行情亏的,是执行成本亏的。

给CFD玩家的几个妙招

好了,数据说完了,上点干货。这篇文章不是给你看热闹的,是给你醒脑的。

第一,看盘看伦敦,交易想东京。

想看方向、抓信号、做超短线?盯着伦敦的盘口。那是全球定价的中心,所有大资金的眼神都往那儿瞟。

想做大单、做执行、做真实资金流?优先考虑东京。尤其是在日本事件前后,东京的深度和成本优势碾压级。

第二,检查你的订单路由。

很多经纪商和交易员有个毛病:就近原则。人在亚洲,就把单子都送亚洲。但在重大事件发生时,“就近”不等于“最优”。

如果交易平台的智能订单路由(SOR)不懂这个道理,客户可能在不知不觉中被“隐性收割”。是时候问问平台客服:我们的路由逻辑,会根据事件类型动态调整吗?

第三,延迟不是玄学,是真金白银。

研究里还有个案例,特别适合给老铁们看:

有个交易员,把连接延迟从75毫秒降到了1毫秒以下。做了120笔交易,平均滑点减少了1.7个点。

按标准交易量算,一年省了大概2万美元。

这年头,2万美元能干多少事儿?服务器托管、网络优化、co-location……这些不是技术部门的自嗨,是直接进损益表的真金白银。

第四,用金融科技武装交易。

据了解,业内专注第三方交易商信息查询的金融科技企业外汇天眼的“天眼云”功能,可以帮助交易者有效解决交易商服务器地域、延时问题—在最及时的地方发现价格,在最适合的地方达成交易。

其实,不光是曾经的日不落与东边的岛国很拼,新兴市场也在卷。

文章最后还提了一嘴,韩元、印度卢比这些NDF(无本金交割远期)的品种,反应速度越来越逼近主流货币对了。

这意味着什么?

意味着全球外汇市场正在被统一成一个高速反应的电子化大池子。以前那种“本地新闻本地反应”的老黄历,越来越不管用了。任何地方的宏观冲击,都会在毫秒级传导到全球。

这给外汇交易员和风控都提出了新课--你的模型,能处理这种跨时区、跨市场的超快联动吗?

Macro Hive这份研究的最大价值,不是告诉你伦敦快、东京深——这事儿圈内人多少有点体感。

它真正牛的地方在于,用毫秒级的数据,把这个“体感”变成了“实锤”。它画出了一条清晰的线,伦敦负责“价格发现”,东京负责“流动性供给”。

对于咱们从业者来说,这意味着一个时代的结束——那种“在一个地方搞定所有事”的简单策略,已经玩不转了。未来的赢家,是那些能看懂全球流动性地图,并且能在“伦敦的速度”和“东京的深度”之间自如切换的人。

在这个毫秒定胜负、点差定生死的市场里,知道去哪儿看价格,和知道去哪儿做交易,正在变成两种完全不同的能力。而你,两种都得有。

提示:本文非投资观点,仅为资讯解读,勿用于真实交易。你在做日元交易时,习惯用哪个时区的流动性?有没有遇到过“明明看对了方向,却亏在执行成本上”的惨案?欢迎评论区聊聊!

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

热点资讯

特殊交易时段,切忌乱下单

WikiFX

WikiFX高管刚被FSB抓走,牌照又被CySEC吊销,Mind Money太难了

WikiFX谁在参与外汇交易:市场构成与主要玩家

WikiFX风险预警|两个外汇平台监管状态出现异动,投资者需高度警惕

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算