Lời nói đầu:UAE rời OPEC sau 58 năm, hàng chục nước xin "vòi đô la" khẩn cấp từ Mỹ, trong khi các ngân hàng trung ương ồ ạt mua vàng. Đây là bức tranh toàn cảnh của cuộc chuyển dịch tài chính lớn nhất kể từ 1974.

Trong tuần đầu tiên của tháng 5 năm 2026, ba sự kiện tưởng chừng không liên quan đã diễn ra gần như đồng thời: Các Tiểu Vương Quốc Ả Rập Thống Nhất chính thức rút khỏi OPEC sau 58 năm gắn bó, các quan chức Bộ Tài chính Mỹ đang thảo luận về việc mở đường dây tín dụng đô la khẩn cấp cho chính Abu Dhabi, và cuối cùng là một báo cáo từ JPMorgan về trữ lượng dầu mỏ. Đặt cạnh nhau, ba sự kiện này không đơn giản chỉ là tin tức về dầu mỏ hay ngoại giao. Chúng là biểu hiện nổi trên mặt nước của một cuộc chuyển dịch cấu trúc tài chính mà nền móng đã rạn nứt từ nhiều năm trước.

UAE rời OPEC: Tại sao lần này khác mọi lần?

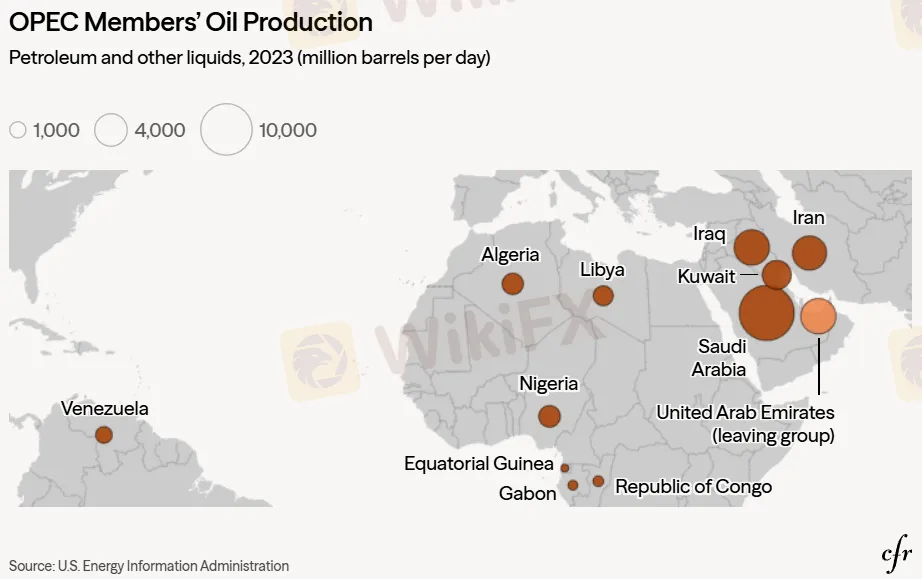

Ngày 1 tháng 5 năm 2026, UAE chính thức chấm dứt tư cách thành viên tại Tổ chức Các Nước Xuất Khẩu Dầu Mỏ, kết thúc gần sáu thập kỷ đồng hành cùng liên minh năng lượng quyền lực nhất thế giới. Để hiểu tại sao thị trường đánh giá sự kiện này ở một tầm mức khác hẳn các lần trước, cần so sánh với tiền lệ.

Khi Qatar rời OPEC năm 2019, phản ứng của thị trường gần như bằng không, vì Qatar chủ yếu sản xuất khí đốt chứ không phải dầu thô, tức là về thực chất họ không ảnh hưởng đến hoạt động điều phối sản lượng dầu của liên minh. Khi Angola ra đi năm 2023, sản lượng của họ quá khiêm tốn để tạo ra làn sóng. Nhưng UAE là một câu chuyện hoàn toàn khác về quy mô.

Quốc gia này sở hữu trên 100 tỷ thùng dầu dự trữ đã được xác nhận, đang hướng tới mục tiêu khai thác 5 triệu thùng mỗi ngày vào năm 2027, và từ lâu là đối trọng chiến lược với Ả Rập Saudi trong nội bộ OPEC. Theo số liệu từ Bộ Năng lượng UAE, Abu Dhabi đã đầu tư khoảng 40 tỷ USD trong năm năm qua để nâng công suất khai thác.

Đây là mắt xích lớn nhất vừa rời khỏi OPEC.

Song điều làm cho sự kiện này mang trọng lượng đặc biệt không chỉ là quy mô, mà còn là thời điểm. UAE rút khỏi OPEC chỉ vài ngày sau khi Bộ trưởng Tài chính Mỹ Scott Bessent công khai ủng hộ trước Thượng viện về khả năng thiết lập đường hoán đổi tiền tệ khẩn cấp với Abu Dhabi.

Nói một cách trực tiếp: Washington đang chạy đua để giữ UAE ở lại quỹ đạo tài chính đô la trong khi Abu Dhabi đang lặng lẽ tính toán các lựa chọn thay thế. Và cũng trong thời điểm đó, UAE tuyên bố họ có thể bắt đầu bán dầu bằng các đồng tiền ngoài đô la Mỹ nếu thanh khoản đô la tiếp tục căng thẳng.

Petrodollar: 50 năm của một “đặc quyền ngoại lệ”

Để hiểu tại sao sự ra đi của UAE lại có sức nặng lịch sử như vậy, cần nhìn lại cấu trúc tài chính đã định hình thế giới suốt nửa thế kỷ qua.

Năm 1974, giữa bối cảnh hậu quả của quyết định tháo neo đô la khỏi vàng vào năm 1971 của Tổng thống Nixon và cuộc khủng hoảng dầu mỏ vẫn đang rung chuyển thế giới, một thỏa thuận ngầm được ký kết giữa Washington và Riyadh. Ả Rập Saudi đồng ý bán dầu độc quyền bằng đô la Mỹ và tái đầu tư doanh thu dầu mỏ vào trái phiếu chính phủ Mỹ, đổi lại là chiếc ô bảo trợ quân sự của Washington. Chi tiết thỏa thuận nhạy cảm đến mức được giữ bí mật hoàn toàn và chỉ được tiết lộ qua yêu cầu Freedom of Information năm 2016.

Hệ quả của thỏa thuận đó thì phi thường. Toàn bộ OPEC bắt đầu thanh toán dầu bằng đô la vào năm 1975, tạo ra một cơ chế hút đô la toàn cầu có hệ thống và bền vững. Mỗi khi một quốc gia cần mua dầu, họ cần đô la. Mỗi khi các nước xuất khẩu dầu thu về đô la, họ tái đầu tư vào trái phiếu Mỹ.

Vòng tuần hoàn đó cho phép Washington duy trì thâm hụt ngân sách và thâm hụt thương mại trong nhiều thập kỷ mà không gặp hậu quả tức thì, vì phần lớn lượng tiền dư thừa được hấp thụ bởi nhu cầu dầu mỏ toàn cầu. Bộ trưởng Tài chính Pháp Valéry Giscard d'Estaing, từ những năm 1960, đã gọi đây là “exorbitant privilege” (đặc quyền ngoại lệ) của nước Mỹ.

Năm 2022: Ngày nước Mỹ “vũ khí hóa” đồng Đô la và cái giá phải trả

Câu chuyện petrodollar bắt đầu rạn nứt từ nhiều hướng khác nhau, nhưng điểm bùng phát có tính bước ngoặt thực sự là năm 2022. Khi Mỹ và phương Tây áp đặt lệnh trừng phạt chưa từng có tiền lệ lên Nga sau cuộc xung đột Ukraine, trong đó bao gồm việc đóng băng khoảng 300 tỷ USD tài sản dự trữ ngoại hối của Moscow, một thông điệp lạnh người đã được gửi đi tới hầu hết các ngân hàng trung ương trên thế giới: đô la Mỹ có thể bị vũ khí hóa bất cứ lúc nào, và nắm giữ đô la đồng nghĩa với việc chấp nhận rủi ro địa chính trị.

Phản ứng không đến ngay lập tức và cũng không ồn ào. Nhưng nó có hệ thống và bền vững.

Trung Quốc bắt đầu đẩy nhanh việc bán trái phiếu Mỹ. Từ mức đỉnh 1.317 tỷ đô la vào tháng 11 năm 2013, lượng nắm giữ của Bắc Kinh giảm xuống còn khoảng 730 tỷ đô la vào giữa năm 2025, tương đương mức giảm trên 44% trong vòng 12 năm. Đồng thời, Ngân hàng Nhân dân Trung Quốc liên tục mua vàng trong suốt 11 tháng liên tiếp, đưa dự trữ vàng của Bắc Kinh lên 2.303 tấn vào cuối năm 2025.

Tháng 6 năm 2024, một cột mốc quan trọng khác được ghi nhận nhưng hầu như bị truyền thông phương Tây bỏ qua: Ả Rập Saudi để cho thỏa thuận petrodollar không chính thức hết hạn mà không gia hạn. Điều này không có nghĩa là Riyadh ngay lập tức chuyển sang bán dầu bằng nhân dân tệ, nhưng về mặt pháp lý và chính sách, họ không còn bị ràng buộc phải bán dầu độc quyền bằng đô la.

Thực tế trên thị trường phản ánh điều đó. Theo dữ liệu từ The Private Banker, Saudi Arabia đang thanh toán khoảng 45% doanh số bán dầu sang Trung Quốc bằng nhân dân tệ. UAE, về phần mình, đã thực sự bắt đầu bán dầu cho Ấn Độ bằng rupee từ trước khi tuyên bố rời OPEC, phản ánh sự dịch chuyển thực tế trong thương mại năng lượng từ một hướng khác.

Các tỷ lệ này, dù chưa chiếm đa số, là bằng chứng thực nghiệm rõ ràng rằng quá trình chuyển dịch không phải là giả thuyết tương lai, mà là thực tế đang diễn ra.

Dòng tiền thực sự: Bốn tầng bằng chứng không thể bác bỏ

Khi đặt tất cả các dữ liệu có sẵn lại với nhau, bức tranh dòng tiền toàn cầu hiện ra rõ ràng hơn bất kỳ tuyên bố chính sách nào.

Ở tầng ngân hàng trung ương, xu hướng tích lũy vàng đang tăng tốc. Theo World Gold Council, các ngân hàng trung ương toàn cầu đã mua 863 tấn vàng trong năm 2025, giảm so với mức trên 1.000 tấn trong ba năm liên tiếp trước đó nhưng vẫn gần gấp đôi mức trung bình của giai đoạn 2010-2021 là 473 tấn mỗi năm. Tỷ trọng của ngân hàng trung ương trong tổng cầu vàng toàn cầu đã tăng từ 12% trong giai đoạn 2015-2019 lên gần 25% vào năm 2024.

Đây không phải dòng tiền đầu cơ ngắn hạn. Đây là tích lũy chiến lược có hệ thống ở cấp độ quốc gia, với người mua ít nhạy cảm với biến động giá hơn nhiều so với nhà đầu tư thông thường.

Đồng thời, theo số liệu của J.P. Morgan, tỷ trọng sở hữu của nhà đầu tư nước ngoài trong thị trường trái phiếu Mỹ đã giảm từ mức trên 50% thời đỉnh điểm xuống còn 30% vào đầu năm 2025. Điều quan trọng, phần lớn dòng tiền thoát khỏi trái phiếu Mỹ không chảy vào đồng nhân dân tệ hay euro mà chảy vào vàng, theo quan sát của chính J.P. Morgan. Tỷ trọng đô la trong dự trữ ngoại hối toàn cầu đã giảm từ mức đỉnh 72% năm 2001 xuống còn khoảng 57% trong quý 2 năm 2025, theo dữ liệu COFER của IMF.

Ở tầng cơ sở hạ tầng thanh toán, nền tảng mBridge, do Trung Quốc khởi xướng cùng các đối tác là UAE, Ả Rập Saudi và Hong Kong, đã xử lý hơn 55,5 tỷ đô la giao dịch tính đến tháng 11 năm 2025, trong đó đồng nhân dân tệ kỹ thuật số chiếm 95% khối lượng. Hệ thống CIPS của Trung Quốc đã lập kỷ lục giao dịch trong một ngày ở mức 1,22 nghìn tỷ nhân dân tệ, tương đương khoảng 179 tỷ đô la, vượt ngưỡng 1 nghìn tỷ nhân dân tệ lần đầu tiên trong lịch sử.

Tháng 11 năm 2025, khối BRICS gồm 11 quốc gia, đại diện cho 37% GDP toàn cầu, ra mắt công cụ thanh toán kỹ thuật số mới với 40% giá trị được neo vào vàng. Đây không phải cơ sở hạ tầng của tương lai, mà là cơ sở hạ tầng đang hoạt động trong hiện tại.

Cuộc chiến Iran: Chất xúc tác gia tốc mọi thứ

Ngày 28 tháng 2 năm 2026, Mỹ và Israel phát động chiến dịch quân sự chống Iran. Đáp trả, Tehran phong tỏa Eo biển Hormuz, khiến lưu lượng tàu qua eo biển trong tháng 3 năm 2026 chỉ còn 154 tàu so với khoảng 3.000 tàu mỗi tháng trước chiến tranh, tương đương chưa đến 5% mức bình thường.

Điều mà Deutsche Bank đã cảnh báo ngay từ đầu cuộc xung đột là cuộc chiến này đang kéo Iran, Trung Quốc và Nga lại gần nhau hơn bao giờ hết, và có thể trở thành “chất xúc tác quyết định cho sự xói mòn thống trị petrodollar và sự khởi đầu của petroyuan.” Báo cáo từ các nguồn tin công bố rằng quyền thông hành qua Eo biển Hormuz đôi khi được đề nghị trao đổi bằng thanh toán dầu bằng nhân dân tệ, điều khó hình dung chỉ vài năm trước.

Hậu quả ngay lập tức là một khoảng trống thanh khoản đô la lan rộng theo chuỗi phản ứng dây chuyền. Khoảng 80% lượng dầu nhập khẩu của châu Á đi qua Hormuz. Dự trữ dầu của Việt Nam ước tính chỉ đủ dùng dưới 20 ngày, Pakistan và Indonesia khoảng 20 ngày, Philippines và Ấn Độ chỉ khoảng hai tháng. Đồng tiền của các nước nhập khẩu dầu lớn suy yếu mạnh trước áp lực giá dầu, chi phí nhập khẩu tăng vọt và nguy cơ lạm phát leo thang.

Cố vấn Ngoại giao UAE Anwar Gargash phát biểu ngay trước khi thông báo rút khỏi OPEC rằng về mặt chính trị và quân sự, lập trường của các nước GCC trong lịch sử chưa bao giờ yếu hơn lúc này. Đây là ngôn ngữ ngoại giao mang hàm ý rõ ràng: Abu Dhabi không còn tin tưởng vào chiếc ô bảo trợ an ninh của Washington một cách vô điều kiện như trước.

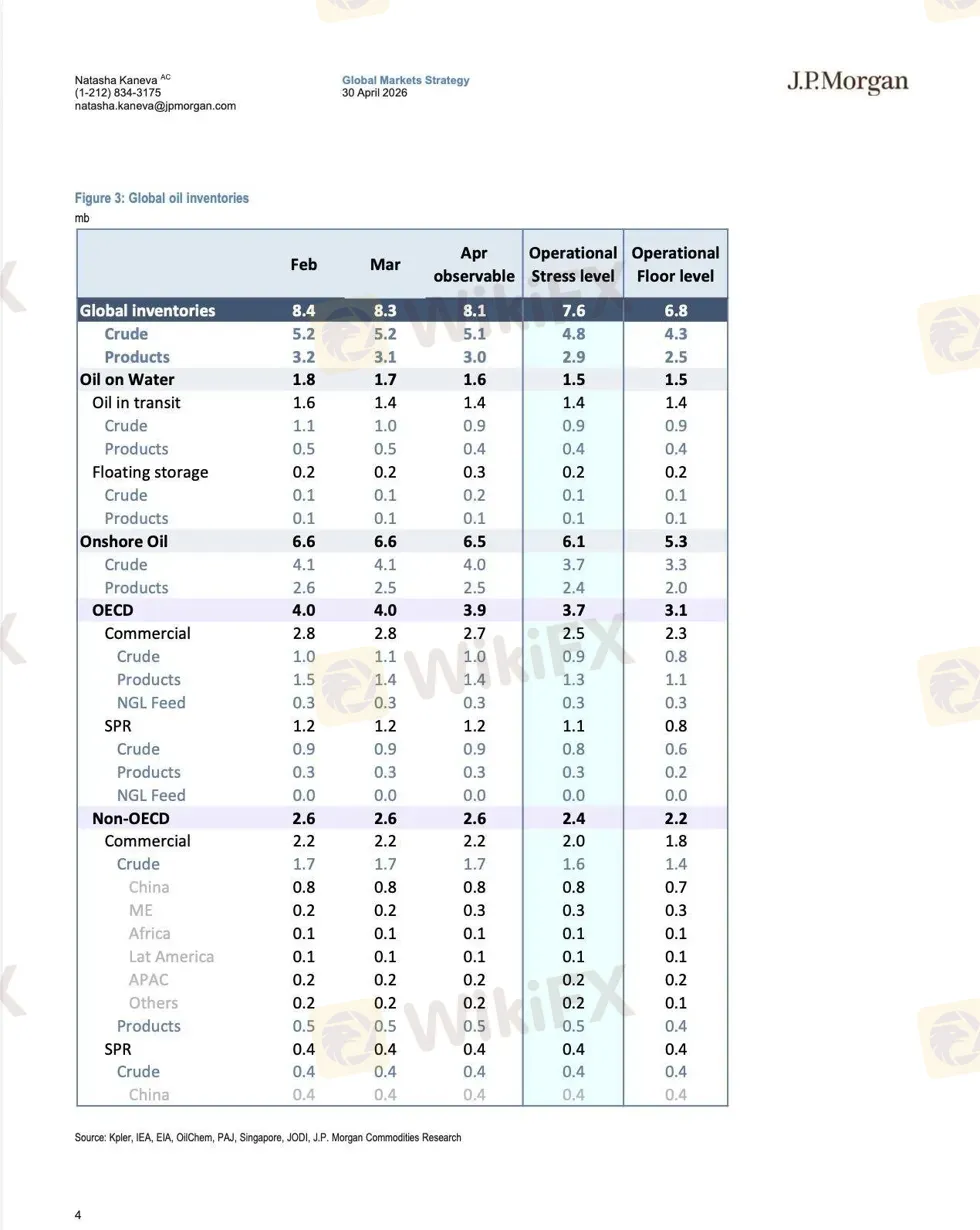

8,4 tỷ thùng dầu và “ảo giác về sự dư dả”

Để hiểu tại sao các quốc gia Vùng Vịnh và châu Á lại đổ xô xin swap line với sự khẩn cấp như vậy, cần đọc một báo cáo mà thị trường chưa định giá đủ mức độ nghiêm trọng của nó.

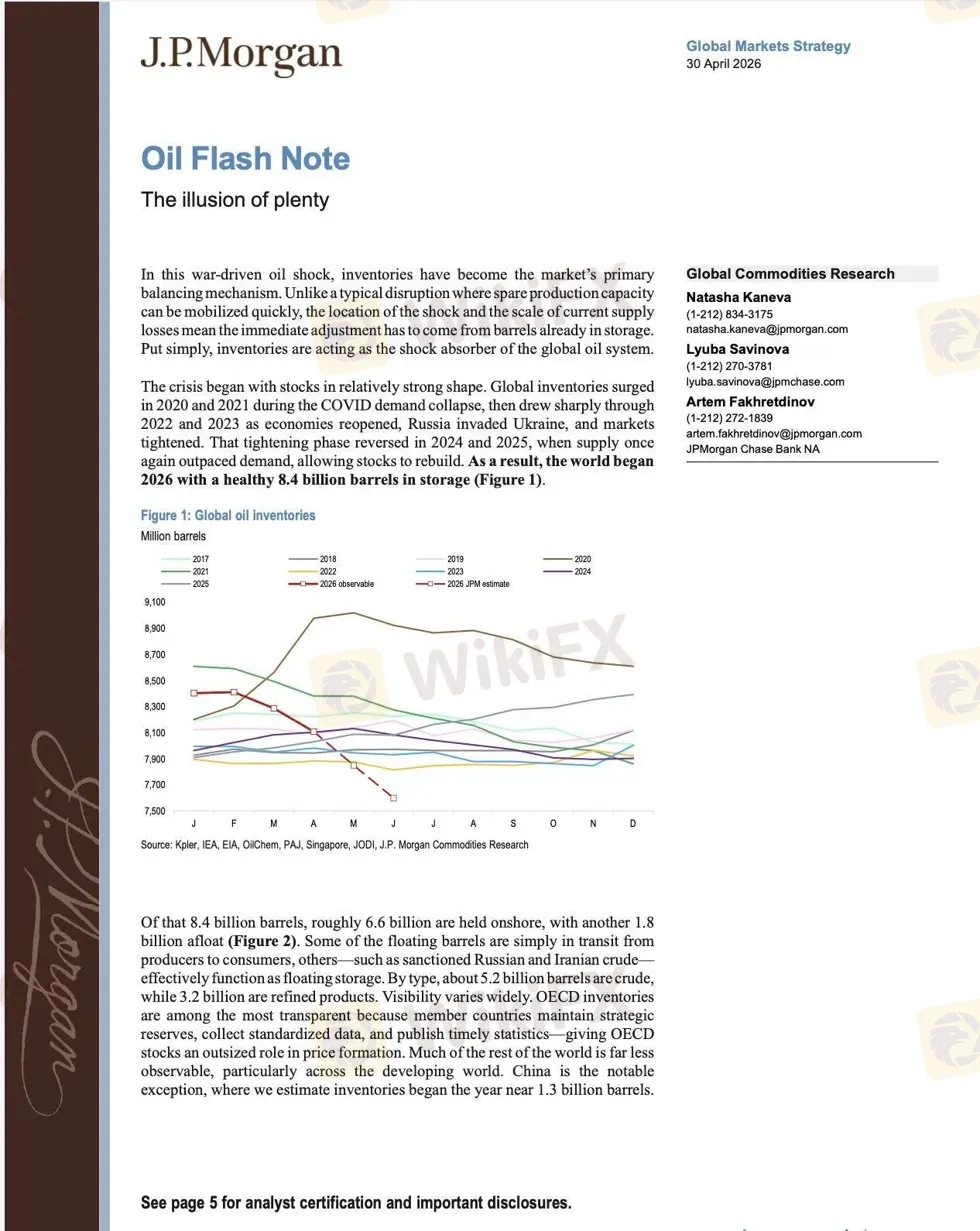

Ngày 30 tháng 4 năm 2026, nhóm phân tích hàng hóa toàn cầu của J.P. Morgan, do chuyên gia Natasha Kaneva dẫn đầu, công bố tài liệu nội bộ mang tên “Oil Flash Note: The illusion of plenty” (Ảo giác về sự dư dả). Tiêu đề đó không phải tu từ, mà đây chính là cảnh báo kỹ thuật chính xác nhất có thể về tình trạng của hệ thống năng lượng toàn cầu trong thời điểm này.

Trên bề mặt, con số trông an toàn: thế giới bước vào năm 2026 với 8,4 tỷ thùng dầu trong kho. Đây là mức lành mạnh, được tích lũy nhờ chu kỳ cung vượt cầu trong năm 2024 và 2025 sau khi các kho dự trữ bị rút mạnh trong giai đoạn 2022-2023.

Nhưng JPMorgan chỉ ra điều mà bề mặt con số che khuất: trong 8,4 tỷ thùng đó, chỉ có khoảng 0,8 tỷ thùng là thực sự có thể rút ra mà không đẩy hệ thống vào trạng thái căng thẳng vận hành. Phần còn lại bị khóa chặt trong lượng tối thiểu để đường ống duy trì áp suất, lượng tối thiểu để bể chứa không rơi vào tình trạng không hoạt động được, và lượng tối thiểu để nhà máy lọc dầu không mất khả năng phân loại nhiên liệu đúng cấp độ.

Tính đến ngày 23 tháng 4 năm 2026, khoảng 280 triệu thùng trong số 800 triệu thùng đó đã được tiêu thụ để bù đắp tác động của cuộc xung đột. Mức dự phòng (Buffer) thực sự còn lại là khoảng 520 triệu thùng. Với tốc độ rút kho hiện tại, con số đó sẽ không tồn tại lâu.

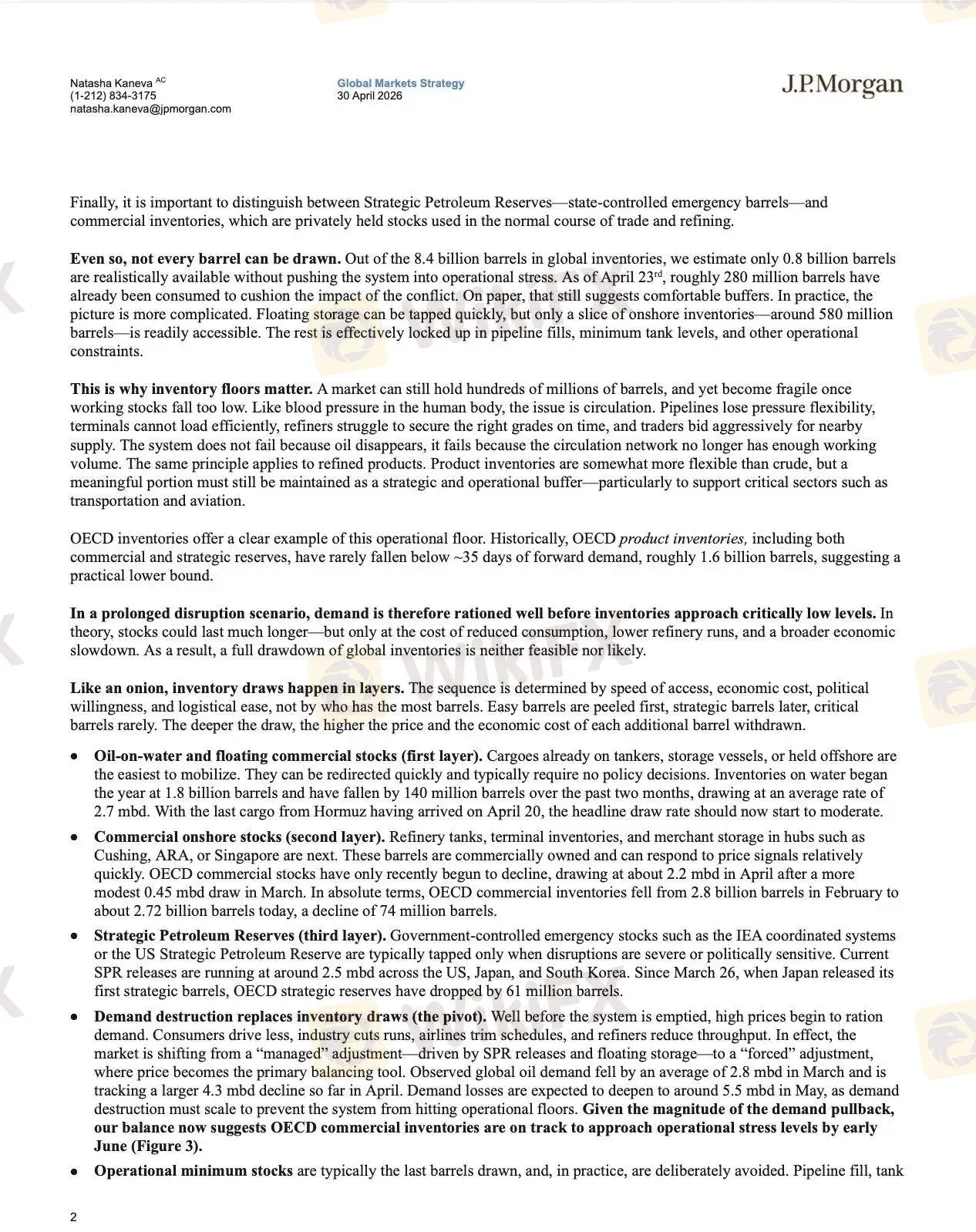

JPMorgan mô tả cơ chế rút kho dầu như “bóc lá hành,” theo thứ tự từ dễ nhất đến khó nhất và từ rẻ nhất đến đắt nhất. Lớp đầu tiên là dầu trên biển và kho nổi thương mại, vốn cơ động nhất và không cần quyết định chính trị. Các kho này bắt đầu năm với 1,8 tỷ thùng, nhưng đã giảm 140 triệu thùng trong hai tháng, rút với tốc độ trung bình 2,7 triệu thùng mỗi ngày. Quan trọng là, chuyến hàng cuối cùng từ Hormuz đã cập bến vào ngày 20 tháng 4. Từ đây về sau, nguồn bổ sung cho lớp này gần như bằng không.

Lớp thứ hai là kho thương mại trên bờ của các nước OECD, gồm nhà máy lọc dầu, kho đầu cuối và kho thương nhân tại các trung tâm như Cushing, ARA và Singapore. Tốc độ rút của lớp này đã nhảy vọt từ 0,45 triệu thùng mỗi ngày trong tháng 3 lên 2,2 triệu thùng mỗi ngày trong tháng 4. Kho thương mại OECD đã giảm từ 2,8 tỷ thùng vào tháng 2 xuống còn khoảng 2,72 tỷ thùng, tức giảm 74 triệu thùng.

Lớp thứ ba là Dự trữ Dầu Chiến lược của các chính phủ. Mỹ, Nhật Bản và Hàn Quốc hiện đang giải phóng tổng cộng 2,5 triệu thùng mỗi ngày từ kho dự trữ chiến lược. Từ ngày 26 tháng 3, khi Nhật Bản bắt đầu giải phóng, tổng dự trữ chiến lược OECD đã giảm 61 triệu thùng.

Ba lớp đang bị rút đồng thời. Đây là tình huống chưa có tiền lệ trong lịch sử.

Song có lẽ dữ liệu quan trọng nhất trong báo cáo lại là về phía cầu. Nhu cầu dầu toàn cầu đã giảm trung bình 2,8 triệu thùng mỗi ngày trong tháng 3, tăng lên 4,3 triệu thùng mỗi ngày trong tháng 4, và JPMorgan dự báo mức giảm cầu sẽ tiếp tục leo thang đến khoảng 5,5 triệu thùng mỗi ngày trong tháng 5.

Đây không phải con số trung tính, bởi vì khi nhu cầu dầu toàn cầu giảm 5,5 triệu thùng mỗi ngày, điều đó có nghĩa là các nhà máy đang cắt giảm sản xuất, các hãng hàng không đang xóa chuyến bay, và người tiêu dùng đang từ bỏ việc lái xe. Trong ngôn ngữ kinh tế vĩ mô, đây là tín hiệu suy thoái đang được định giá vào thị trường thực, không phải dự báo lý thuyết.

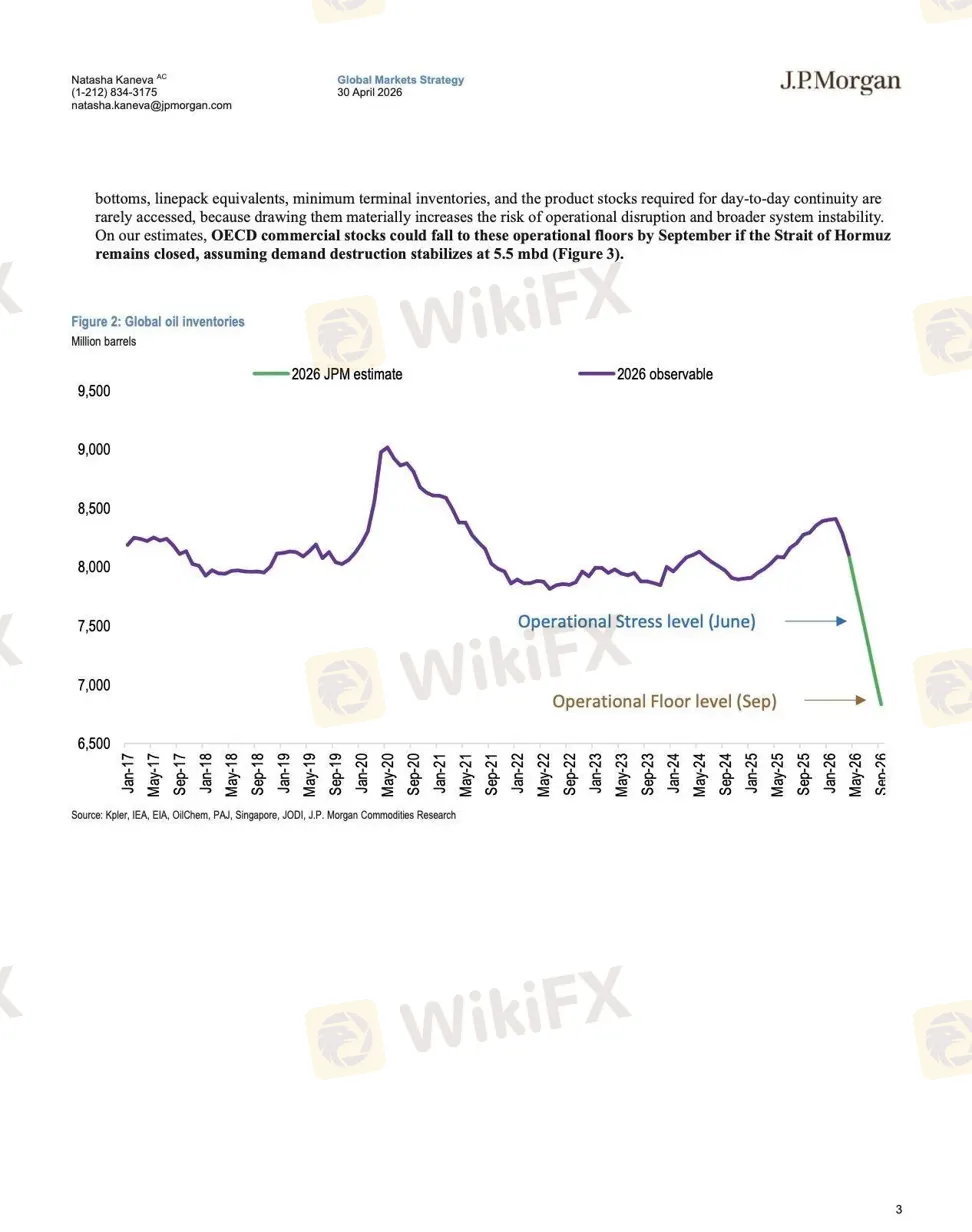

Về timeline, JPMorgan đưa ra hai mốc thời gian cứng dựa trên các kịch bản mô hình hóa. Thứ nhất, nếu Hormuz vẫn đóng và cầu phá hủy ổn định ở mức 5,5 triệu thùng mỗi ngày, kho thương mại OECD sẽ tiếp cận “mức căng thẳng vận hành” vào đầu tháng 6 năm 2026, khi tổng dự trữ toàn cầu còn khoảng 7,6 tỷ thùng. Thứ hai, nếu tình trạng tiếp diễn, kho thương mại OECD có thể xuống đến “mức sàn vận hành” vào tháng 9 năm 2026, khi tổng dự trữ toàn cầu còn khoảng 6,8 tỷ thùng.

Ý nghĩa của hai ngưỡng đó cũng được JPMorgan giải thích rõ ràng bằng một phép so sánh rất trực quan: đây giống như huyết áp trong cơ thể người. Vấn đề không phải là máu có biến mất không, mà là lưu thông có đủ hoạt động không.

Khi kho thương mại xuống đến mức sàn vận hành, đường ống mất áp suất linh hoạt, bến cảng không thể xếp hàng hiệu quả, nhà máy lọc dầu không thể đảm bảo đúng chủng loại nhiên liệu đúng thời hạn, và trader phải trả giá cao hơn rất nhiều cho nguồn cung gần. Hệ thống không sụp đổ đột ngột, nó suy giảm hiệu năng theo từng bước, và mỗi bước đều đắt hơn bước trước.

Tháng 6 năm 2026 hiện chỉ còn khoảng bốn tuần nữa. Đây chính là bối cảnh mà trong đó, làn sóng yêu cầu swap line từ các nước Vùng Vịnh và châu Á cần được đọc lại.

Tấm lưới bảo an Đô la và câu hỏi “ai được cứu?”

Trong bối cảnh đó, Bộ trưởng Tài chính Scott Bessent ngày 22 tháng 4 năm 2026 xác nhận rằng “nhiều đồng minh Vùng Vịnh đã yêu cầu swap line,” và ngay sau đó bổ sung thêm “cả các đồng minh châu Á cũng vậy,” mà không tiết lộ danh tính cụ thể ngoài UAE.

Swap line là gì? Về kỹ thuật, đây là thỏa thuận giữa hai ngân hàng trung ương, theo đó mỗi bên cung cấp cho bên kia lượng tiền tương đương bằng đồng tiền của mình. Fed sẽ cung cấp đô la, nhận về đồng tiền bản địa làm thế chấp, và sau một thời gian nhất định, giao dịch được đảo ngược. Toàn bộ rủi ro tỷ giá được loại bỏ, biến đây thành công cụ ít rủi ro về mặt kỹ thuật, bởi vì bên vay phải trả lãi cho Fed.

Trong cuộc khủng hoảng tài chính 2008, cơ chế này đã hoạt động hoàn hảo: theo nghiên cứu từ Đại học Cambridge, tổng lượng đô la bơm qua swap line từ 2008 đến 2009 đạt khoảng 10 nghìn tỷ USD tính theo giá trị danh nghĩa cộng dồn, và toàn bộ đều được hoàn trả đầy đủ với lợi nhuận gần 4 tỷ USD cho Fed.

Nhưng năm 2026, kịch bản đang phức tạp hơn nhiều so với 2008. Theo báo cáo tháng 2 năm 2026 của Cục Nghiên cứu Quốc hội Mỹ, Quỹ Bình ổn Tỷ giá (ESF) của Bộ Tài chính chỉ có khoảng 23,5 tỷ USD tài sản lưu động dưới dạng trái phiếu Kho bạc và 4,3 tỷ USD ngoại tệ, tổng cộng chưa đến 28 tỷ USD thanh khoản thực sự sẵn sàng.

Tổng các yêu cầu đang đổ về từ nhiều quốc gia Vùng Vịnh và châu Á rõ ràng vượt xa con số đó. Điều đó có nghĩa là bất kỳ swap line quy mô lớn nào cũng phải đi qua Cục Dự trữ Liên bang, không phải chỉ một mình Bộ Tài chính.

Tiền lệ Argentina năm 2025 minh họa vấn đề. Khi Bessent cấp 20 tỷ USD swap line cho Argentina qua ESF, Argentina chỉ rút 2,5 tỷ USD vào tháng 10 năm 2025 và hoàn trả toàn bộ vào tháng 12. Nhưng Argentina là đối tác thương mại thứ 35 của Mỹ, trong khi các nước Vùng Vịnh là đồng minh chiến lược và trung tâm năng lượng toàn cầu. Quan trọng hơn, quyết định đó được đưa ra ngay trước cuộc bầu cử lập pháp quan trọng ở Argentina và Tổng thống Javier Milei, người tích cực ve vãn cơ sở cử tri MAGA, là người đã thuyết phục Trump.

Kevin Warsh và ranh giới mới của “độc lập”

Vào đúng thời điểm nhạy cảm này, Fed đang trong giai đoạn chuyển giao lãnh đạo. Chủ tịch Jerome Powell kết thúc nhiệm kỳ vào ngày 15 tháng 5 năm 2026. Người được Trump đề cử là Kevin Warsh, cựu thành viên Hội đồng Thống đốc Fed từ 2006 đến 2011.

Trong phiên điều trần xác nhận ngày 21 tháng 4 năm 2026, Warsh viết trong phần trả lời văn bản được Đảng Dân chủ Thượng viện công bố rằng sự độc lập của Fed không mở rộng đến “các lĩnh vực ảnh hưởng đến tài chính quốc tế,” và “trong những vấn đề đó, Fed sẽ phối hợp với Chính quyền và với Quốc hội.” Ông cũng đã công khai phát biểu trên CNBC rằng ông muốn Fed và Bộ Tài chính hoạt động như “hai người hiểu rằng chúng ta có một chính phủ,” với Fed có “độc lập hoạt động trong phạm vi hẹp là lãi suất” và “phối hợp liền mạch trong mọi thứ khác.”

https://www.wikifx.com/vi/newsdetail/202604252774658857.html

Điều đó có ý nghĩa thực tiễn rõ ràng: người có khả năng cao nhất trở thành Chủ tịch Fed tiếp theo đã tuyên bố rõ rằng ông xem các quyết định swap line quốc tế không hoàn toàn nằm trong vùng “độc lập của Fed.” Điều này mở ra khả năng Bộ Tài chính và Nhà Trắng có thể gây ảnh hưởng đến ai được cứu và ai không, theo cách mà Fed dưới thời Powell sẽ không chấp nhận.

Và đây là điểm mà tình huống trở nên phức tạp thêm một tầng nữa.

Mâu thuẫn lợi ích không thể bỏ qua

Chỉ vài ngày trước lễ nhậm chức của Trump vào tháng 1 năm 2025, một công ty đầu tư liên kết với Sheikh Tahnoon bin Zayed Al Nahyan, Cố vấn An ninh Quốc gia UAE, đã mua lại 49% cổ phần trong World Liberty Financial, công ty tiền mã hóa của gia đình Trump, với giá 500 triệu USD. Theo Wall Street Journal, 187 triệu USD trong số đó chảy về các thực thể do gia đình Trump kiểm soát.

Ngay sau đó, Chính quyền Trump đảo ngược lệnh hạn chế của chính quyền Biden và cho phép UAE tiếp cận các chip AI tiên tiến của Mỹ. Ngoài ra, một quỹ liên kết với UAE cũng dùng 2 tỷ USD stablecoin do World Liberty phát hành để đầu tư vào sàn giao dịch Binance, và CEO của Binance sau đó được Trump ân xá.

Thượng nghị sĩ Chris Van Hollen đã chỉ rõ bức tranh đó trong phiên điều trần: “Chiến tranh Iran đã khiến chúng ta tốn kém hơn 1 tỷ USD tiền thuế mỗi ngày, giá xăng tăng, giá cả tăng khắp nơi, và bây giờ UAE đang yêu cầu bạn cấp cho họ swap line qua Quỹ ESF.” Bessent phủ nhận mối liên hệ, nhưng câu hỏi trong tâm trí thị trường đã được đặt ra và khó xóa bỏ.

Từ góc độ phân tích rủi ro, khi nhận thức về thiên vị địa chính trị trong việc phân bổ công cụ thanh khoản khẩn cấp lan rộng, nó sẽ định hình cách các nhà quản lý quỹ tổ chức đánh giá rủi ro hệ thống trong tương lai.

Bẫy nợ chủ quyền: Khi Đô la in nhiều hơn, vàng tăng cao hơn

Nói về câu chuyện của vàng, có một cơ chế tài chính mà không nhiều nhà quan sát thảo luận đủ kỹ, nhưng lại là lực đẩy căn bản nhất đằng sau xu hướng dài hạn của kim loại quý này.

Hệ thống petrodollar về bản chất là một cỗ máy hút đô la ra khỏi nội địa nước Mỹ và phân phối nó ra toàn cầu. Khi thế giới cần dầu mỏ, họ cần đô la. Khi các nước xuất khẩu dầu nhận về đô la, họ mua trái phiếu chính phủ Mỹ. Vòng tuần hoàn đó giữ cho lãi suất vay của Mỹ thấp một cách nhân tạo trong nhiều thập kỷ.

Nhưng khi vòng tuần hoàn đó bắt đầu rò rỉ, áp lực ngược lại ập vào theo cơ chế dây chuyền. Khi ít quốc gia hơn mua trái phiếu Mỹ, lợi suất phải tăng để thu hút người mua. Khi lợi suất tăng, chi phí trả nợ của chính phủ Mỹ tăng.

Với tổng nợ công Mỹ hiện ở mức khoảng 38 nghìn tỷ đô la và gánh nặng lãi suất đã chiếm 18,4% tổng doanh thu chính phủ vào tháng 4 năm 2025, đạt mức 579 tỷ USD theo số liệu Bộ Tài chính Mỹ, bất kỳ áp lực nào lên lợi suất trái phiếu đều tạo ra phản ứng dây chuyền: cần in thêm tiền để trả nợ, in thêm tiền khiến đô la mất giá, đô la mất giá đẩy giá vàng lên.

Các nhà kinh tế gọi đây là “debt trap” của chủ quyền tiền tệ: khi nợ quá lớn, ngân hàng trung ương không còn lựa chọn nào khác ngoài việc tiếp tục nới lỏng tiền tệ, bất kể lạm phát ở mức nào. Và trong bối cảnh đó, vàng không còn là tài sản đầu cơ mà là bảo hiểm cần thiết trước sự mất giá có hệ thống của đồng tiền pháp định.

Vàng: Từ “đá” đến tài sản dự trữ bậc một

Diễn biến của thị trường vàng trong hai năm qua là minh chứng thuyết phục nhất cho sự dịch chuyển cấu trúc trong niềm tin vào đô la.

Theo World Gold Council, năm 2025, vàng thiết lập 53 mức giá cao kỷ lục mới, gần như một lần mỗi tuần trong suốt cả năm. Tổng nhu cầu vàng toàn cầu vượt 5.000 tấn lần đầu tiên trong lịch sử, tạo ra giá trị giao dịch kỷ lục 555 tỷ đô la, tăng 45% so với năm trước. Giá tăng gần 42% trong cả năm, mức tăng mạnh nhất kể từ cuối thập niên 1970. Tháng 1 năm 2026, vàng chạm mức kỷ lục mọi thời đại ở hơn 5.600 đô la mỗi ounce vào ngày 28 tháng 1. Tính đến ngày 2 tháng 5 năm 2026, giá vàng đang giao dịch quanh mức 4.570 đô la mỗi ounce, vẫn cao hơn khoảng 41% so với cùng kỳ năm ngoái.

Điều làm cho chu kỳ tăng giá lần này khác biệt căn bản so với các lần trước là cấu trúc của người mua như đã nói đến ở trên, họ là các ngân hàng trung ương thuộc thị trường mới nổi gồm Trung Quốc, Ba Lan, Ấn Độ, Kazakhstan, Brazil, Azerbaijan và nhiều nước khác, không phải các nhà đầu tư tư nhân mua vì sợ lạm phát ngắn hạn.

Quan trọng hơn, vào năm 2022, Ngân hàng Thanh toán Quốc tế (BIS) đã chính thức nâng vàng lên hạng tài sản Tier 1, tương đương với trái phiếu chính phủ và tiền mặt trong tính toán tỷ lệ vốn của ngân hàng. Điều này có nghĩa là các ngân hàng thương mại trên toàn cầu không còn phải chịu phần bù vốn khi nắm giữ vàng, tạo ra một lực cầu mới từ phía hệ thống ngân hàng thương mại toàn cầu.

Kể từ năm 2022, UBS, Goldman Sachs và J.P. Morgan, những tổ chức từng công khai coi vàng là “đá cưng” (pet rock) không mang lại lợi nhuận, đều đã chuyển sang lập trường tích cực dài hạn với kim loại quý.

Những điều cần thận trọng khi đọc bức tranh này

Tuy nhiên, chúng ta cũng cần phải nhìn nhận cả những thông tin phản biện.

Paul Blustein từ Trung tâm Nghiên cứu Chiến lược và Quốc tế (CSIS) lập luận rằng các nước Vùng Vịnh ban đầu chọn đô la không phải vì bị ép buộc mà vì nguyên tắc TINA (There Is No Alternative), tức là chiều sâu và thanh khoản của thị trường tài chính Mỹ không có đối thủ cạnh tranh thực sự. Các quỹ tài sản chủ quyền GCC vẫn đang nắm giữ hơn 2 nghìn tỷ đô la tài sản Mỹ và các đồng tiền vùng Vịnh vẫn neo vào đô la, đòi hỏi khoảng 800 tỷ đô la dự trữ hỗ trợ.

UAE bên ngoài OPEC nhưng vẫn giữ đồng dirham neo vào đô la, vẫn nhận swap line đô la từ Mỹ, vẫn bán phần lớn dầu bằng đô la: về tổng thể, đây vẫn là một diễn viên thân thiện với đô la hơn là kẻ thù.

S&P Global lưu ý rằng nhân dân tệ không hoàn toàn chuyển đổi tự do, các nước Vùng Vịnh khó có nơi đầu tư lượng nhân dân tệ tích lũy ngoài thị trường Trung Quốc, và rủi ro tỷ giá tồn tại khi đồng tiền vùng Vịnh neo vào đô la trong khi nhân dân tệ biến động. Quá trình thay thế đô la trong thương mại dầu mỏ, dù đang diễn ra, có thể mất hàng thập kỷ.

Về giá vàng hiện tại, Goldman Sachs ước tính mức “phần bù chiến tranh” là khoảng 800 đến 1.200 đô la mỗi ounce, nghĩa là nếu tình hình địa chính trị ổn định trở lại, vàng có thể điều chỉnh đáng kể trước khi tiếp tục xu hướng tăng dài hạn. Từ mức đỉnh 5.600 xuống 4.570 hiện tại đã phần nào phản ánh điều đó.

Ý nghĩa với thị trường Forex và nhà đầu tư

Từ góc độ thị trường ngoại hối và tài sản, khi đặt dữ liệu kho dầu của JPMorgan lên cùng bức tranh tiền tệ vĩ mô, một môi trường rất cụ thể đang hình thành mà nhà đầu tư cần nhận diện rõ.

Đồng đô la trong ngắn hạn vẫn được hỗ trợ bởi nguyên tắc TINA: không có đồng tiền nào đủ sâu và đủ thanh khoản để thay thế vai trò dự trữ toàn cầu của đô la trong thời gian ngắn. Nhưng sức mạnh của đô la dài hạn đang đối mặt với ba lực cản cấu trúc đồng thời, gồm lãi suất thực tăng do nợ chính phủ lớn, tỷ trọng dự trữ đô la giảm dần, và cơ sở hạ tầng thanh toán phi đô la đang được xây dựng quy mô.

Kịch bản mà JPMorgan vừa phác thảo, trong đó nhu cầu dầu giảm 5,5 triệu thùng mỗi ngày trong tháng 5 trong khi giá dầu vẫn cao do thiếu cung, về mặt vĩ mô là định nghĩa của stagflation: tăng trưởng chậm lại kết hợp với áp lực lạm phát dai dẳng.

Trong lịch sử, đây là môi trường mà vàng thể hiện hiệu suất tốt nhất so với tất cả các tài sản khác, vì đây là giai đoạn duy nhất mà cả cổ phiếu lẫn trái phiếu đều khó mang lại lợi nhuận thực dương. Giai đoạn 1973-1979, khi stagflation lần đầu xuất hiện sau cuộc khủng hoảng dầu, vàng tăng hơn 500%.

Nếu kịch bản JPMorgan thành hiện thực và Hormuz vẫn đóng đến tháng 6, thị trường sẽ định giá lại nguy cơ stagflation một lần nữa, và ngưỡng mà JPM đặt ra cho vàng ở mức 5.000 đô la vào cuối năm 2026 trở nên ít xa vời hơn.

Các đồng tiền của nước nhập khẩu dầu lớn, gồm won Hàn Quốc, peso Philippines, rupiah Indonesia, Việt Nam đồng, đang chịu sức ép từ hai hướng đồng thời: giá dầu cao đẩy chi phí nhập khẩu lên trong khi nhu cầu dầu giảm tương đương với hoạt động kinh tế đang thu hẹp. Các ngân hàng trung ương của những nền kinh tế này, khi phải chọn giữa bảo vệ tỷ giá và bảo vệ tăng trưởng, đang ở trong tình thế không có lựa chọn tốt. Đây cũng chính là lý do “các đồng minh châu Á” trong câu của Bessent không phải là cụm từ trống rỗng về ngoại giao mà là phản ánh sức ép thanh khoản đô la thực sự.

Về mốc thời gian mà nhà đầu tư cần đánh dấu trong lịch: tháng 6 năm 2026 là ngưỡng “operational stress” theo dự báo của JPMorgan. Nếu đến đầu tháng 6, Hormuz chưa có dấu hiệu mở lại và kho thương mại OECD tiếp tục rút nhanh, các thị trường tài sản nhiều khả năng sẽ phản ứng trước chứ không phải sau khi ngưỡng đó được xác nhận chính thức.

Lịch sử thị trường hàng hóa cho thấy giá dầu thường bùng phát mạnh nhất không phải khi khủng hoảng kết thúc, mà khi thị trường đột ngột nhận ra rằng bộ đệm (buffer) còn lại ít hơn họ nghĩ. Báo cáo của JPMorgan, trong trường hợp đó, là tấm bản đồ địa hình duy nhất hiện có của vùng đất không ai muốn đến.

Kết luận

Nhìn lại toàn bộ chuỗi sự kiện, từ Nixon shock năm 1971 đến petrodollar năm 1974, từ lệnh trừng phạt Nga năm 2022 đến sự hết hạn của thỏa thuận petrodollar Saudi năm 2024, từ cuộc chiến Iran và khủng hoảng Hormuz đến UAE rời OPEC ngày 1 tháng 5 năm 2026 và báo cáo của J.P. Morgan ngày 30 tháng 4 cảnh báo kho thương mại toàn cầu đang tiến gần mức nguy hiểm, có thể thấy rõ đây không phải một sự kiện ngẫu nhiên mà là một chuỗi nhân quả mang tính lịch sử.

Hệ thống petrodollar, trong nửa thế kỷ qua, đã hoạt động như một máy bơm khổng lồ liên tục hút thanh khoản đô la vào nền kinh tế toàn cầu và tái đầu tư vào trái phiếu Mỹ. Khi những chiếc van của cỗ máy đó bắt đầu rò rỉ, dù chỉ dần dần, hệ quả lan ra theo nhiều hướng: chi phí vay của Mỹ tăng, nhu cầu tích lũy tài sản độc lập với đô la tăng, và vàng, tài sản không thể bị vũ khí hóa bởi bất kỳ chính phủ nào, trở thành người thụ hưởng rõ ràng nhất.

Câu chuyện tháng 6 năm 2026 sẽ là thước đo đầu tiên và trực tiếp nhất: liệu Hormuz có mở lại trước khi kho thương mại OECD chạm ngưỡng căng thẳng hay không sẽ quyết định không chỉ giá dầu, mà cả giá vàng, sức mạnh đô la, và tốc độ của quá trình tái cấu trúc tài chính toàn cầu mà chúng ta đang chứng kiến.

Đây không phải cuộc khủng hoảng đô la, mà nó là sự tái cân bằng chậm nhưng có hướng rõ ràng của một hệ thống tiền tệ toàn cầu đã hoạt động quá lâu với một trọng tâm duy nhất. Và trong quá trình đó, những quyết định được đưa ra ở Washington về việc ai được nhận “phao cứu sinh đô la” và ai không sẽ không chỉ ảnh hưởng đến thị trường trong vài tháng tới, mà còn định hình tốc độ và hướng đi của cuộc chuyển dịch trong thập kỷ tới.

Nguồn tham khảo

- https://www.bloomberg.com/opinion/articles/2026-05-01/us-dollar-backstop-is-weakened-by-politicized-swap-line-decisions?srnd=phx-opinion-finance

- https://www.cfr.org/articles/why-the-uae-walked-out-on-opec-and-what-it-means-for-the-cartel

- https://fortune.com/2026/04/28/uae-leaves-opec-bessent-swap-line-petrodollar-iran-war/

- https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2025

- https://www.jpmorgan.com/insights/global-research/currencies/de-dollarization

- https://data.imf.org/en/news/october%201%202025%20cofer

- https://edition.cnn.com/2026/04/29/world/iran-war-gulf-hormuz-shipping-maps-intl-vis

- https://time.com/article/2026/03/16/us-israel-iran-war-trump-asia-economy-oil-energy-inflation-recession/

- https://www.cnbc.com/2026/04/22/iran-war-treasury-uae-scott-bessent-currency-swaps.html

- https://academic.oup.com/cje/article/47/4/681/7221603

- https://www.everycrsreport.com/reports/IF13200.html

- https://www.aljazeera.com/economy/2026/4/22/us-treasury-secretary-bessent-says-gulf-asian-allies-request-swap-lines

- https://www.cnbc.com/2026/04/29/fed-warsh-bessent-uae-swap-lines.html

- https://www.washingtonpost.com/politics/2026/02/01/trump-uae-crypto-world-liberty-financial/

- https://abcnews.com/Politics/white-house-faces-questions-uae-royals-investment-trump/story?id=129774262

- https://www.spglobal.com/en/research-insights/special-reports/saudi-china-ties-and-renminbi-based-oil-trade